![]()

Mit diesem Online-Inflationsrechner werden die Veränderung der Kaufkraft, des Preises, des Verbraucherpreisindexes und des Kapitals (= Geldvermögen) im Laufe der Zeit aufgrund der Inflation (= Teuerung) berechnet und grafisch dargestellt. Dabei können Sie auch mögliche Veranlagungen wie Sparbuch, Gold oder Aktien berücksichtigen.

Zurzeit wird der Sparer ohne entsprechende Gegenmaßnahmen laufend enteignet: Das klassische Sparbuch ist aufgrund der Niedrigzinspolitik und des Ankaufs von Wertpapieren (z. B. Anleihen) durch die EZB (Europäische Zentralbank) leider nicht mehr geeignet, den durch die Inflation erlittenen Verlust auszugleichen. Mit diesem Rechner können Sie ermitteln, ob die geplante Rendite Ihrer Veranlagung ausreicht, den Wert Ihres Vermögens zu erhalten bzw. eventuell sogar noch zu steigern. Nach dem Rechner finden Sie eine ausführliche Begriffskärung.

Werbung

Kaufkraftverlust- und Preissteigerungs-Rechner

* Diese Werte werden automatisch durch die Auswahl einer Anlageform eingetragen, sie sind jederzeit veränderbar. Zudem können Sie beliebige historische Wachstumsraten berechnen, indem Sie unter „Rate aus Chart berechnen“ entweder „Anfangs- und Endwert“ oder „Zeitraum & Gesamt-WR“ (= gesamte Wachstumsrate) auswählen, siehe auch Abschnitt Anlageform.

** Dieser Wert wird automatisch durch die Auswahl einer Inflationsrate eingetragen, Sie können ihn nach Belieben ändern. Alternativ kann die Inflationsrate auch berechnet werden, indem man einen zukünftigen Preis eingibt: Wählen Sie unter Inflationsrate –> „Inflation berechnen“ –> „Eigene Inflation“.

Anmerkungen

- Eventuelle Dividenden werden nicht berücksichtigt!

- Auch negative Wachstums- und Inflationsraten sind möglich.

- Bei allen angegebenen Wachstums- und Inflationsraten handelt es sich um Beispiele aus der Vergangenheit. Sie dienen nur der Orientierung. Es kann daher nicht auf die Zukunft geschlossen werden!!

- Die Informationen auf dieser Seite stellen keine Anlageberatung oder Empfehlung dar. Ich übernehme keine Verantwortung für eventuell entstehende Verluste.

- Für die richtige Funktion des Rechners wird keine Gewähr übernommen – für Berichtigungen und Verbesserungsvorschläge bitte um Nachricht mittels Kontaktformular!

Ausführliche Erklärung der Begriffe

Anfangsbetrag

Der Anfangsbetrag entspricht dem Wert des Geldes zu Beginn. Dies ist jener Betrag, den Sie zum Beispiel auf ein Sparbuch legen, in den Sparstrumpf stecken oder um den Sie sich Aktien oder einen Goldbarren kaufen.

Zukünftiger Preis & Laufzeit

Der zukünftige Preis gilt bei einer angenommenen Inflationsrate für ein Produkt nach der Laufzeit, für das man zum jetzigen Zeitpunkt den Anfangsbetrag zu bezahlen hat.

Preissteigerung & Verbraucherpreisindex VPI

Addiert man zu der Preissteigerung in %, die der relativen Änderung entspricht, die Zahl 100, erhält man den Verbraucherpreisindex (VPI) bezogen auf das Anfangsjahr. Das Anfangsjahr bekommt stets 100 Punkte.

KEST und Kursgewinnsteuer in Österreich

KEST ist die Abkürzung für die Kapitalertragsteuer. In Österreich beträgt die KEST für Kapitalerträge aus Geldeinlagen (z.B. für Zinsen auf Sparbüchern und Girokonten) 25 % pro Jahr.

Für Einkünfte aus Wertpapieren, Aktien und dgl. fällt seit ein paar Jahren eine Steuer von 27.5 % an. Die sogenannte Kursgewinnsteuer (Teil der KEST) in der Höhe von 27.5 % ist beim Verkauf von Aktien oder Fondsanteilen abzuführen – allerdings nur dann, wenn es sich um einen Neubestand handelt.

Bei Bargeld oder Gold in einem Safe fällt in der Regel keine KEST an.

Kosten/Jahr

Bei Eingabe dieser Größe können z. B. auch Gebühren für Safes, Schließfächer oder Depots berücksichtigt werden. Es sind die Kosten für das erste Jahr anzugeben. Dabei wird angenommen, dass sich diese Kosten im Ausmaß der jährlichen Inflationsrate erhöhen und jedes Jahr zu bezahlen sind.

Anlageform

Beim Rechner können Sie zwischen verschiedenen Veranlagungsformen (Sparbuch, Sparstrumpf/Sparschwein, Gold und verschiedene Aktien) wählen, die vorausgewählten Werte sind natürlich beliebig veränderbar.

Es ist möglich, mit dem Rechner die Wachstumsraten in den vergangenen Jahren zu berechnen, indem Sie unter „Rate aus Chart berechnen“ entweder „Anfangs- und Endwert“ oder „Zeitraum & Gesamt-WR“ (= gesamte Wachstumsrate) auswählen.

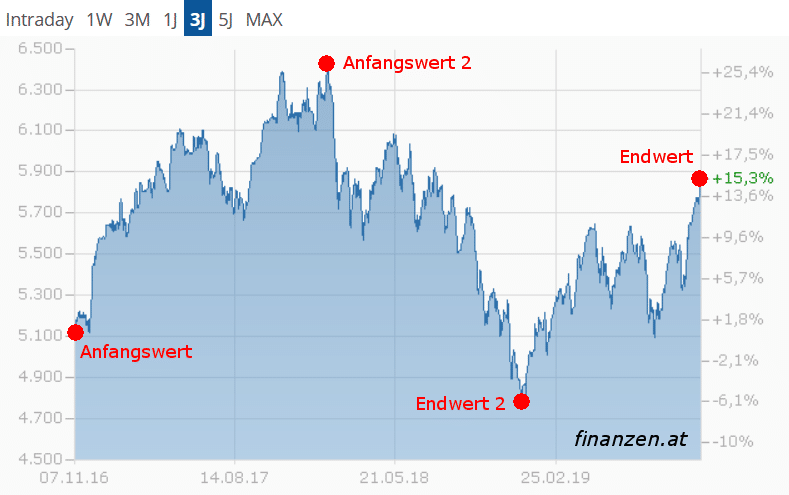

Im folgenden Beispiel ist ein Screenshot des Charts einer Aktie von finanzen.at zu sehen:

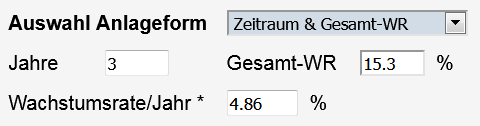

Möchte man die mittlere Wachstumsrate innerhalb der letzten 3 Jahre ermitteln, wählt man „Zeitraum & Gesamt-WR“ aus. Ins Feld „Jahre“ trägt man die Zahl 3 ein, für die Gesamt-Wachstumsrate in % gibt man 15.3 ein (= grüner Wert im Chart).

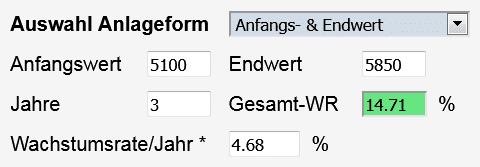

Alternativ könnte man auch die Option „Anfangs- und Endwert“ verwenden. Eingaben: 5100 für den Anfangswert und ca. 5850 für den Endwert. Die Anzahl der Jahre bleibt natürlich bei 3. Man erhält für die Gesamt-Wachstumsrate 14.71 %, sie unterscheidet sich aufgrund von Ablesefehlern vom grünen Wert im Chart.

Möchten Sie die Wachstumsrate für den Zeitraum zwischen Anfangswert 2 und Endwert 2 wissen, kann man nur nach letzterer Methode vorgehen.

Mehr Informationen und Beispiele für Wachstumsraten finden Sie weiter unten auf dieser Seite.

Werbung

Inflationsrate

Unter Inflation (Teuerung) versteht man eine Erhöhung des Preisniveaus (= Preisanstieg) bzw. eine Verminderung des Geldwertes (Geldentwertung): Aufgrund der Inflation muss man im Laufe der Zeit für dieselben Produkte immer mehr bezahlen.

Das Gegenteil der Inflation ist die Deflation, also der Rückgang des Preisniveaus und kann bei diesem Rechner durch ein negatives Vorzeichen eingegeben werden.

Die Inflationsrate betrug in den EU-Ländern für lange Zeit nur etwa 1 bis 2 % im Jahr. Die EZB (Europäische Zentralbank) strebt allerdings eine Inflationsrate von etwas unter 2 % pro Jahr an, was der EZB aber – glaubt man den offiziellen Inflationsraten – nicht so recht gelingen wollte:

Trotz des massiven Ankaufs von Wertpapieren im Ausmaß von zuletzt 60 Mrd € pro Monat (!) lag die Inflationsrate in vielen EU-Staaten weit unter den gewünschten 2 %. Diese Geldmenge entspricht einem Betrag von 176 € je Einwohner der Eurozone. Insgesamt wurden so 2.6 Billionen Euro in Umlauf gebracht, das sind immerhin 7605 € pro Person …

Seit Mitte 2021 steigt die Inflationsrate aber in allen EU-Ländern stark an. Im Juni 2022 lag die Inflation in Österreich schon bei über 8 % und es schaut nicht so aus, als würde sich dieser Trend sobald umkehren.

Inflationsraten für einige Länder

Die offiziellen Inflationsraten für ausgewählte Länder in % finden Sie in der folgenden Tabelle:

| Land |

Durchschnitt 2000 – 2009 |

2010 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

| Deutschland | 1.6 | 1.1 | 0.8 | 0.7 | 0.4 | 1.7 | 1.9 | 1.4 | 0.4 | 3.2 | |

| Österreich | 1.9 | 1.7 | 1.5 | 0.8 | 1.0 | 2.2 | 2.1 | 1.5 | 1.4 | 2.8 | |

| Eurozone (19) | 2.1 | 1.6 | 0.4 | 0.2 | 0.2 | 1.5 | 1.8 | 1.2 | 0.3 | 2.6 | |

| EU (27) | 2.5 | 2.1 | 0.6 | 0.1 | 0.2 | 1.7 | 1.9 | 1.4 | 0.7 | 2.9 | |

| Schweiz | 1.0 | 0.7 | 0.0 | -1.1 | -0.4 | 0.5 | 1.0 | 0.4 | -0,7 | 0.6 | |

| USA | 2.6 | 2.6 | 1.3 | -0.8 | 0.5 | 1.7 | 2.2 | 1.3 | 0.8 | 5.4 | |

| Japan | -0.3 | -0.6 | 2.8 | 0.8 | -0.1 | 0.5 | 1.0 | 0.5 | -0.0 | -0.2 |

Quelle der Daten: WKO

Die vollständige Tabelle mit den Inflationsraten für die Jahre 2000 bis 2021 (mit Prognose für 2022 und 2023) von den europäischen Ländern inklusive USA, Japan und Türkei können Sie sich auf der Website der WKO (Wirtschaftskammer Österreich) als PDF-Datei herunterladen: Inflationsraten

Auf der Seite staatsschulden.at findet man viele weitere Daten für Österreich:

- Inflationsrate in Österreich nach dem Zweiten Weltkrieg bis heute

- Inflationsrate in Österreich ab dem Jahr 2000 für gewisse Bereiche (Wohnen & Energie, Lebensmittel und Euro-Geldmenge M3)

Inflationsraten für unterschiedliche Bereiche in Österreich

Aus den Werten auf staatsschulden.at kann man die durchschnittlichen Inflationsraten pro Jahr in % für Österreich im Zeitraum von 2000 bis 2018 berechnen:

| Offizielle Inflation | Miete & Energie | Lebensmittel | Immobilien* | Euro-Geldmenge M3 | Gold |

| 1.919 % | 2.198 % | 2.748 % | 5.713 % | 5.84 % | 8.9 % |

Quelle der Grund-Daten: staatsschulden.at

für Gold: Wikipedia

* Zeitraum 2011 – 2018

Wie Sie sehen, sind die Inflationsraten für gewisse Bereiche viel höher als die offizielle Inflationsrate. Der Sektor „Miete & Energie“ steigt aufgrund der relativ niedrigen Energiepreise nur moderat.

Für mich sind – wie für viele andere sicher auch – die Bereiche Wohnen, Energie und Lebensmittel am wichtigsten. Dinge, die sogar oft eine Deflation aufweisen, kaufe ich nur recht selten und sie machen zudem nur einen relativ kleinen Anteil meines Gesamtbudgets aus.

Alternative („wahre“) Inflationsrate

Alternativ kann man die Inflationsrate wie folgt berechnen, wobei man wesentlich höhere Werte als die offizielle Inflationsrate bekommt. Bei dieser vereinfachten Berechnung wird jedoch nicht die Umlaufgeschwindigkeit des Geldes berücksichtigt. Der so ermittelte Wert wird oft tatsächliche oder auch „wahre“ Inflationsrate genannt:

Geldmengenwachstum M3 – Wirtschaftswachstum = Inflation

Für Österreich beträgt die auf diese Weise berechnete Inflationsrate pro Jahr im Zeitraum 2000 bis 2018:

$$5.84\ \%-1.63\ \%=4.21\ \%$$

Das durchschnittliche Wirtschaftswachstum wurde mit den Daten der WKO berechnet. Die offizielle Inflationsrate ist auch deshalb so niedrig, da die Umlaufgeschwindigkeit des Geldes in den letzten Jahren stetig abgenommen hat. Das Geld wurde wohl großteils geparkt oder in Aktien und in Sachwerte wie Immobilien und Gold investiert, was man an den stark steigenden Preisen sieht.

Kaufkraft (Geldwert) & zukünftiges Kapital (Geldvermögen)

Durch die von der EZB und auch den einzelnen Staaten angestrebte Inflation von ca. 2 % pro Jahr kommt es im Laufe der Zeit zu einer Geldentwertung. Das heißt, Sie können sich um Ihr Geld immer weniger kaufen, die Kaufkraft sinkt. Bei einer Deflation erhöht sich hingegen die Kaufkraft bzw. der Wert des Geldes.

Das zukünftige Kapital (= Geldvermögen) ist jener Betrag, den Sie nach der Laufzeit auf dem Konto haben bzw. den ein gekauftes Anlage-Produkt wie Gold dann wert ist.

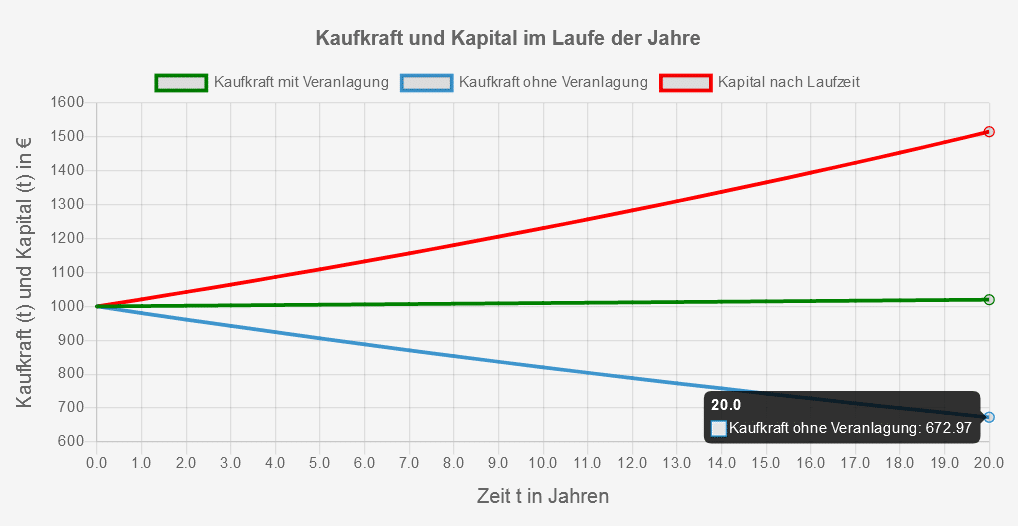

Beispiel mit grafischer Darstellung

In der folgenden Grafik sehen Sie anhand eines Beispiels die Entwicklung der Kaufkraft und des Kapitals in 20 Jahren. Bei einer entsprechenden Veranlagung steigt der Geldwert leicht an, während sich das Geldvermögen von anfangs 1000 € auf 1515 € stark erhöht.

Die ursprünglichen 1000 € hätten ohne Veranlagung bei einer jährlichen Inflationsrate von 2 % nach 20 Jahren nur mehr eine Kaufkraft von rund 673 € und damit nahezu ein Drittel ihres anfänglichen Wertes verloren:

Kaufkraftverlust aufgrund der Inflation – ohne Veranlagung

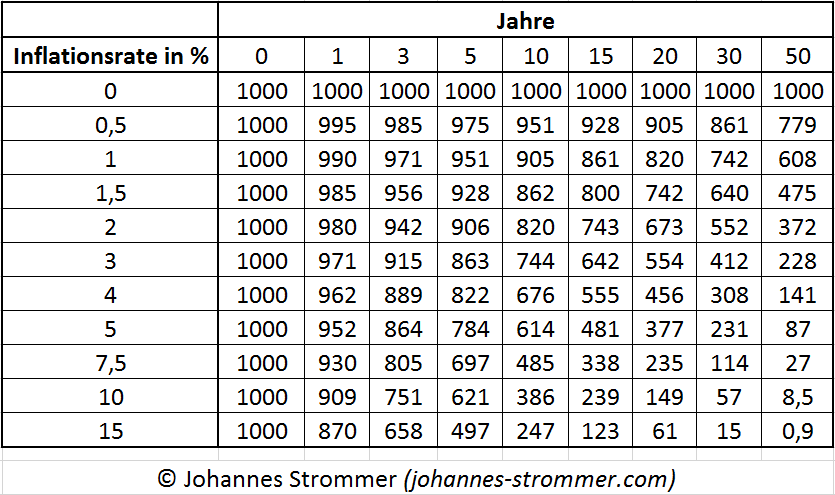

Würden Sie zum Beispiel ein Kapital von 1000 € in einem Sparschwein aufbewahren, stellt sich mit den Jahren der in der folgenden Tabelle zu sehende Kaufkraftverlust in Abhängigkeit der Inflationsrate ein:

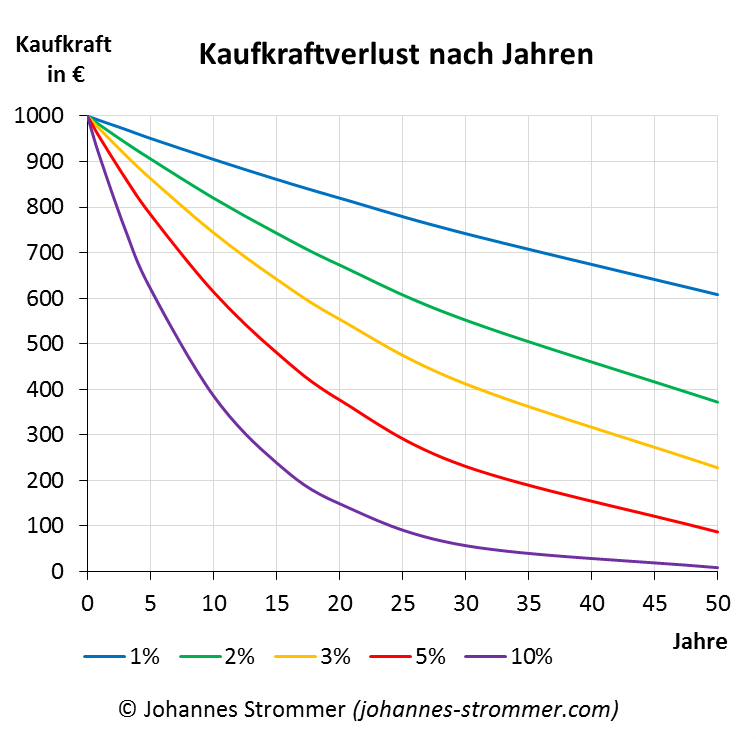

Dieses Diagramm zeigt den Verlust der Kaufkraft von anfänglich 1000 € im Zeitraum von 50 Jahren für die Inflationsraten 1, 2, 3, 5 und 10 %:

Die grüne Kurve zeigt die von der EZB angestrebte Inflationsrate von 2 %. Nach 35 Jahren ist das ursprüngliche Geld ohne Veranlagung nur noch die Hälfte, also 500 € wert!

Wachstumsrate

Bei klassischen Sparbüchern entspricht die Wachstumsrate dem Zinssatz. Zurzeit gibt es auf Sparbücher aufgrund der Niedrigzinspolitik der EZB nur sehr geringe Zinsen und das wird sich auch so bald nicht ändern. Es ist zurzeit zu befürchten, dass eher das Gegenteil eintreten wird: in absehbarer Zeit könnte es sogar negative Zinsen geben. Der Grund dafür ist die hohe Verschuldung zahlreicher EU-Länder sowie die aktuelle Corona-Krise und eine eventuell darauf folgende Finanzkrise, da unter Umständen viele Kredite nicht mehr zurückgezahlt werden könnten.

Die Entwicklung der Sparzinsen in Österreich sehen Sie auf dieser Seite: https://www.sparzinsen.at/sparzinsen-entwicklung/

Aufgrund des stetigen Rückgangs der Zinsen in den letzten Jahren sollte man sein Geld alternativ in einzelne Aktien, Fonds, Bitcoin und andere Kryptowährungeno oder in Edelmetalle wie Gold und Silber anlegen, damit man nicht zu viel an Kaufkraft einbüßt. Investiert man langfristig, können in der Regel (das heißt, wenn man nicht gerade zu einem Höchststand kauft) eventuelle Kursschwankungen ausgeglichen werden – wirklich große Gewinne lassen sich so aber oftmals nicht erzielen.

Gold

Der Vorteil beim Kauf von Gold im Vergleich zu anderen Edelmetallen wie Platin oder Silber ist, dass keine Umsatzsteuer anfällt. Beachten Sie, dass Sie beim Verkauf nicht den Preis bekommen, den Sie beim Kauf zahlen würden, da sich der Händler ein paar Prozente einbehält. Außerdem gibt es keine Dividenden und es können Kosten für einen Safe oder dgl. anfallen.

Links zu Unterseiten:

Bitcoin & andere Kryptowährungen

Alternativ können Sie einen (kleinen) Teil Ihres Vermögens in Kryptowährungen wie Bitcoin anlegen. Es ist zu beachten, dass es sich dabei um eine sehr volatile Anlageform handelt – das heißt, die Kurse schwanken stark.

Allerdings kann man aus diesem Grund teils wirklich beachtliche Gewinne erzielen und das auch noch recht schnell, weshalb viele Menschen damit spekulieren. Bedenken Sie, dass bei dieser Anlageform ein sehr großer Kapitalverlust möglich ist!

Ein seriöser Anbieter, mit dem ich gute Erfahrungen gemacht habe, ist Bitpandao: Hier können Sie einfach, sicher und recht günstig sehr viele Kryptowährungen kaufen und auch wieder verkaufen. Zur Auswahl stehen unter anderem Bitcoin, Ethereum, Tether, Cardano, Ripple, Litecoin, Chainlink und Doge.

Formeln zur Berechnung der historischen Wachstumsraten

Hier finden Sie die Formel zur Berechnung der mittleren jährlichen Wachstumsrate in %, wenn die gesamte Wachstumsrate g innerhalb von n Jahren bekannt ist, z. B. aus einem Chart von finanzen.at:

$$j=\left[\sqrt[n]{1+\frac{g}{100}}-1\right]·100$$

Ist auch die gesamte Wachstumsrate g in % innerhalb des Zeitraumes von n Jahren unbekannt, benötigen Sie noch die folgende Formel:

$$g=\frac{Endwert-Anfangswert}{Anfangswert}·100$$

Somit lautet die durchschnittliche Wachstumsrate j pro Jahr in %:

$$ j=\left[\sqrt[n]{\frac{Endwert}{Anfangswert}}-1\right]·100 $$

Kennt man hingegen die durchschnittliche Wachstumsrate j pro Jahr, kann die gesamte Wachstumsrate g innerhalb von n Jahren in % mit dieser Formel berechnet werden:

$$g=\left[\left(1+\frac{j}{100}\right)^n-1\right] · 100$$

Werbung

Seite erstellt Anfang November 2019. Zuletzt geändert am: